세대를 건너 뛰어 증여하면 증여세율이 달라지나?

논리적으로 할아버지가 손자에게 재산을 증여하면 일반적인 경우 즉, 할아버지에서 아버지로 재산이 이전되었다가 다시 아버지에서 손자로 이전되는 경우에 비하여 한 단계가 생략되었으므로 세금 부담이 훨씬 줄어든다.

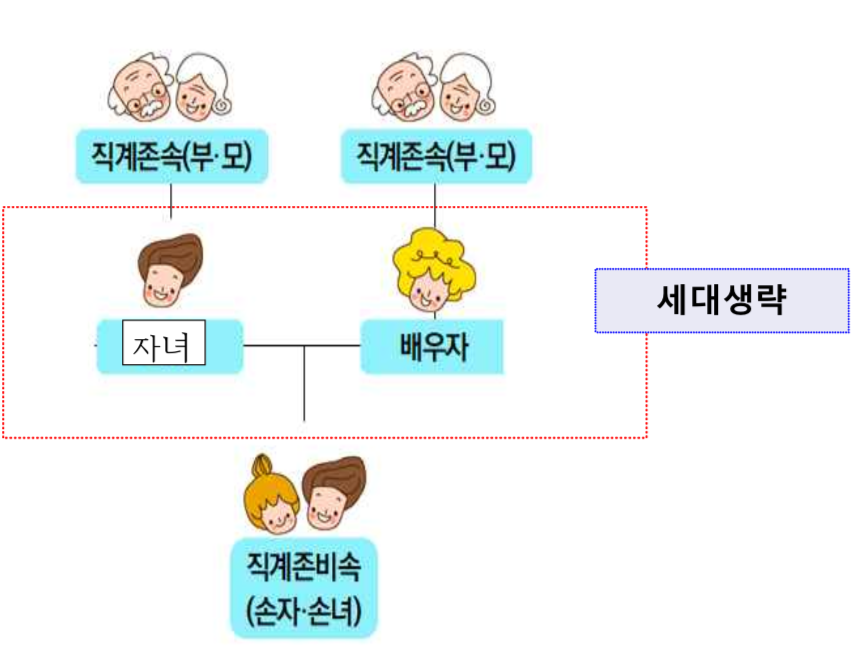

세대생략 할증과세

간혹 자녀를 건너뛰고 손자, 손녀에게 직접 재산을 이전하는 경우가 있다. 손자, 손녀에게 증여하는 경우 기존세율에 30~40%를 할증해서 세금이 부과됩니다.

이와 같이 한 세대를 건너 뛰어 재산을 이전함으로써 상속세 또는 증여세를 회피하는 행위를 방지하기 위하여 세법에서는 증여자의 자녀가 아닌 직계비속에게 재산을 증여하는 경우에는 증여세액에 세액의 30%(수증인이 미성년자이며 증여재산가액이 20억원 초과할 경우 40%)에 상당하는 금액을 더해서 내야 한다.

일반적으로 계산한 증여세액이 1,000만원이라고 할 경우 세대를 건너 뛰어 증여하면 1,300만 원의 증여세를 내야 한다. 다만, 증여자의 최근친인 직계비속이 사망하여 그 사망자의 최근친인 직계비속이 증여를 받는 경우에는 증여세를 할증하여 과세하지 않는다.

즉, 아버지가 사망한 상태에서 할아버지가 손자에게 증여하는 경우에는 할증 과세를 하지 않는다.

할아버지, 할머니가 손자녀에게 증여하는 경우뿐만 아니라 외할아버지, 외할머니가 외손자녀에게 증여하는 경우에도 할증과세가 된다.

증여재산공제

증여재산공제도 손자녀가 성년인 경우에는 5,000만원, 미성년자인 경우에는 2,000만원까지 공제된다.

그러나 장인과 사위, 시아버지와 며느리 사이는 직계존비속관계가 아니며, 이러한 기타 친족의 증여재산공제액은 1,000만원에 불과하다.

일반적인 경우라면 자녀에게 1회 증여세가 발생하고, 자녀로부터 손자녀에게 증여세가 발생한다. 이렇게 두 번의 세금이 부과되는 것이 일반적이지만 조 부모가 바로 손자, 손녀에게 증여할 경우에는 한 번 밖에 부과되지 않기 때문에 세율이 할증되는 것이다.

그러므로 세대를 건너 뛰어 증여를 하고자 할 때에는 할증과세를 한다는 것을 고려하여 증여 여부를 결정하는 것이 좋다. [by 세무와복지]